欢迎访问苏州365bet有没有app_www365betcom手机版_365在线体育 环保装备科技有限公司官网!

欢迎访问苏州365bet有没有app_www365betcom手机版_365在线体育 环保装备科技有限公司官网!

2018年4月1日新环保税开始全面征收,很多企业可能还不了解具体计税的方法,作为致力废水处理高端定制的水处理环保企业,下面365bet有没有app_www365betcom手机版_365在线体育

就给大家科普环境保护税申报教程中环保税具体计税方法,希望对大家了解新环保税的计税有所帮助

计税方法

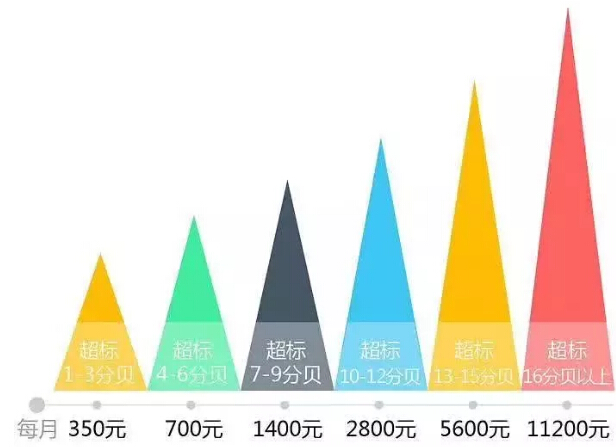

1、应税噪声按照超过国家规定标准的分贝数确定(如下图所示)

备注:

① 一个单位边界上有多处噪声超标,根据最高一处超标声级计算应纳税额;当沿边界长度超过100米有两处以上噪声超标,按照两个单位计算应纳税额。

② 一个单位有不同地点作业场所的,应当分别计算应纳税额,合并计征。

③ 昼、夜均超标的环境噪声,昼、夜分别计算应纳税额,累计计征。

④ 声源一个月内超标不足15天的,减半计算应纳税额。

⑤ 夜间频繁突发和夜间偶然突发厂界超标噪声,按等效声级和峰值噪声两种指标中超标分贝值高的一项计算应纳税额。

2、大气污染物、水污染物、固体废物应纳税额=污染当量数X适用税额

应税大气污染物、水污染物的污染当量数=该污染物的排放量/该污染物的污染当量值

应税固体废物的污染当量数=产生量-综合利用量(免征)- 储存量和处置量(不属于直接向环境排放污染物)

3、应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数,按照下列方法和顺序计算:

① 纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按照污染物自动监测数据计算;

② 纳税人未安装使用污染物自动监测设备的,按照监测机构出具的符合国家有关规定和监测规范的监测数据计算;

③ 因排放污染物种类多等原因不具备监测条件的,按照国务院环境保护主管部门规定的排污系数、物料衡算方法计算;

④ 不能按照本条第一项至第三项规定的方法计算的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算。

4、每一排放口或者没有排放口的应税大气污染物,对前三项污染物征收环境保护税,按照污染当量数从大到小排序:

每一排放口的应税水污染物,按照本法所附《应税污染物和当量值表》,区分第一类水污染物和其他类水污染物,按照污染当量数从大到小排序,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税。(省、自治区、直辖市人民政府根据本地区污染物减排的特殊需要,可以增加同一排放口征收环境保护税的应税污染物项目数,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。)

5、例题带你学会计算环保税

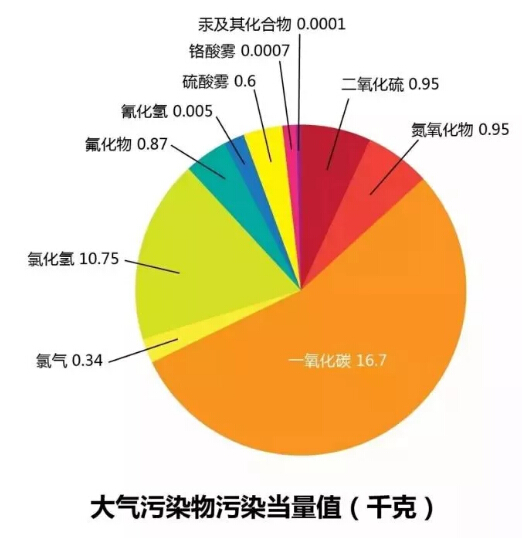

①、大气污染物

某企业8月向大气直接排放二氧化硫、氟化物各10千克,一氧化碳、氯化氢各100千克,假设大气污染物每污染当量税额按《环境保护税税目税额表》最低标准1.2元计算,该企业只有一个排放口。请计算企业8月大气污染物应缴纳的环境保护税(结果保留两位小数)

第一步,计算各污染物的污染当量数

二氧化硫:10/0.95=10.53

氟化物:10/0.87=11.49

一氧化碳:100/16.7=5.99

氯化氢:100/10.75=9.3

第二步,按污染物的污染当量数排序

(每一排放口或者没有排放口的应税大气污染物,对前三项污染物征收环境保护税)

氟化物(11.49)>二氧化硫(10.53)>氯化氢(9.3)>一氧化碳(5.99 )

选取前三项污染物

第三步,计算应纳税额

氟化物:11.49*1.2=13.79(元)

二氧化硫:10.53*1.2=12.63(元)

氯化氢:9.3*1.2=11.16(元)

②、水污染物

某企业8月向水体直接排放第一类水污染物总汞、总镉、总铬、总砷、总铅、总银各10千克。排放第二类水污染物悬浮物(SS)、总有机碳(TOC)、挥发酚、氨氮各10千克。假设水污染物每污染当量税额按《环境保护税税目税额表》最低标准1.4元计算,请计算企业8月水污染物应缴纳的环境保护税(结果保留两位小数)

应税污染物和当量值表 ▼

备注:同一排放口的化学需氧量、生化需氧量和总有机碳,只征收一项。

第一步,计算第一类水污染物的污染当量数

总汞:10/0.0005=20000

总镉:10/0.005=2000

总铬:10/0.04=250

总砷:10/0.02=500

总铅:10/0.025=400

总银:10/0.02=500

第二步,对第一类水污染物污染当量数排序

(每一排放口的应税水污染物按照污染当量数从大到小排序,对第一类水污染物按照前五项征收环境保护税)

总汞(20000)>总镉(2000)>总砷(500)=总银(500)>总铅(400)>总铬(250)

选取前五项污染物

第三步,计算第一类水污染物应纳税额

总汞:20000*1.4=28000(元)

总镉:2000*1.4=2800(元)

总砷:500*1.4=700(元)

总银:500*1.4=700(元)

总铅:400*1.4=560(元)

第四步,计算第二类水污染物的污染当量数

悬浮物(SS):10/4=2.5

总有机碳(TOC):10/0.49=20.41(《应税污染物和当量值表》中,对同一排放口中的化学需氧量、生化需氧量和总有机碳,只征收一项。按三者中污染当量数最高的一项收取)

挥发酚:10/0.08=125

氨氮:10/0.8=12.5

第五步,对第二类水污染物污染当量数排序

(每一排放口的应税水污染物按照污染当量数从大到小排序,对其他类水污染物按照前三项征收环境保护税。)

挥发酚(125)>总有机碳(20.41)>氨氮(12.5)>悬浮物(2.5)

第六步,计算第二类水污染物应纳税额

挥发酚:125*1.4=175(元)

总有机碳:20.41*1.4=28.57(元)

氨氮:12.5*1.4=17.5(元)

固体废物

假设某企业8月产生尾矿1000吨,其中综合利用的尾矿300吨(符合国家和地方环境保护标准),在符合国家和地方环境保护标准的设施贮存200吨。计算该企业8月尾矿应缴纳的环境保护税。

(1000-300-200)*15=7500(元)

想了解更多信息可登陆365bet有没有app_www365betcom手机版_365在线体育

官网,官方网址 http://www.baron-severin.com ,专业工业废水处理公司,365bet有没有app_www365betcom手机版_365在线体育

致力于工业废水处理一站式解决方案,38年欧洲环保行业服务经验,管理好客户的每一滴水是我们的使命

【文章来源:环境保护税具体计税方法计算 www.baron-severin.com】

![]()

![]()